当前: 经济师中级

工商管理

时间:2022/1/4 9:08:22

文章来源:人事社经济师增值服务

2019年1月1日起,修订后的《中华人民共和国个人所得税法实施条例》正式施行,修改后的个人所得税法建立了综合与分类相结合的个人所得税制,对部分劳动性所得实行综合征税,优化调整了税率结构,提高了综合所得基本减除费用标准,设立了专项附加扣除项目,并相应健全了个人所得税征管制度。

经济专业技术资格电子证书出来后,不少考生都在讨论个人所得税专项附加扣除,其中有很多考生对于“个人所得税专项附加扣除”还有一些疑问:

· 专项附加扣除是怎么回事?

· 如何办理、具体能抵扣多少?

· 所有人都可以办理吗?

……

今天就跟大家科普个人所得税专项附加扣除政策以及获得经济专业技术资格证书后如何申报专项附加扣除!

一、个人所得税专项附加扣除政策简介

个人在办理年度汇算前,需要准备好个人收入、“三险一金”、专项附加扣除、其他扣除(年金、符合条件的商业健康保险或税延养老保险)、捐赠、税收优惠、已纳税款等相关信息、凭证或资料,以及接收退税的银行卡,以备办理年度汇算时使用。

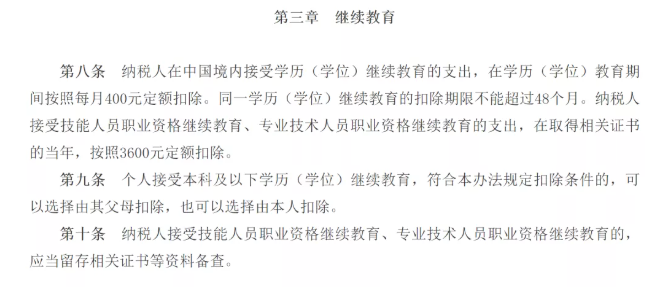

其中个人所得税专项附加扣除,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人六项专项附加扣除。

继续教育专项附加扣除分为两种情况,一种是学历(学位)继续教育,另一种是职业资格继续教育。其中职业资格继续教育又分技能人员职业资格继续教育、专业技术人员职业资格继续教育两种类型,而经济专业技术资格证书属于专业技术人员职业资格证书的范畴。由此可知,在取得经济专业技术资格证书的当年可以按照3600元定额扣除,大家可以根据自己的情况选择申报。

1、专项附加扣除申报流程

目前,国家税务总局面向自然人、扣缴义务人等提供一体化征收管理、纳税服务等业务处理的综合服务平台,包括:“自然人电子税务局”网页版、“个人所得税”APP、“自然人电子税务局”扣缴端。纳税人在申报专项附加扣除时已十分便捷,以下是通过“个人所得税”APP申报专项附加扣除的操作流程:

① 下载“个人所得税”APP,按要求注册并登录,进入底部菜单栏“办税”。

② 进入“专项附加扣除填报”后选择“继续教育”,选择扣除年度为“2021”,按要求准备好相关信息。

③ 信息准备完毕后进入填报,核验本人基本信息,填写继续教育信息。

④ 选择申报方式。

2、通过扣缴义务人申报

由扣缴义务人(指向个人支付所得的单位或者个人)按月进行专项附加扣除的申报,该方式省时省事,但需要纳税人将除任职单位以外的2021年度全部综合所得收入、扣除、享受税收优惠等信息资料如实提供给扣缴义务人,并对信息的真实性、准确性、完整性负责。

3、综合所得年度自行申报

由纳税人自行办理,并于2021年度汇算清缴期间(2022年3月1日—6月30日)自行去税务机关或在“个人所得税”APP上办理专项附加扣除,享受专项附加扣除优惠。

二、专项附加扣除申报常见疑问汇总

1、申报过程中需要用到哪些信息?

在填报专项附加扣除信息时,需要填写:继续教育类型、证书取得时间、证书名称、证书编号、发证机关。

继续教育类型选择“职业资格继续教育”,其他信息目前都可以从电子版证书上找到,还未查验经济专业技术资格电子证书的纳税人可以前往中国人事考试网“证书查验”栏目查验和下载。

2、需留存备查的资料有哪些?

纳税人接受专业技术人员职业资格继续教育,申报专项附加扣除后需要留存职业资格证书等相关资料,积极配合税务机关查验。

3、人力资源管理师证书和知识产权师证书是否可以申报?

可以。2020年起,经济专业技术资格考试人力资源管理和知识产权专业分别颁发相应级别的人力资源管理师证书和知识产权师证书。证书仍是由人力资源社会保障部统一印制,属于经济师职称证书,可认定具备相应级别的经济师职称。

4、扣除年度是否可以选择2022?

不能。扣除年度必须选择取得相关证书的当年(以证书批准日期为准),因此参加2021年经济专业技术资格考试并通过的考生在选择扣除年度时只能选择2021年度。

5、发证(批准)日期怎么填?

填报信息时,发证(批准)日期对应的是电子证书上的“批准日期”,2021年经济专业技术资格证书的批准日期均为2021年10月31日。

6、个税综合所得年度汇算清缴截止时间是什么时候?

年度汇算的“年度”即为纳税年度,也就是公历1月1日起至12月31日,纳税人应当在取得综合所得的次年3月1日至6月30日内办理年度汇算。也就是说,纳税人应当在2022年3月1日至6月30日内办理2021年度综合所得的年度汇算。

7、哪些情况无需办理或需要办理年度汇算?

国家税务总局暂未发布关于办理2021年度个人所得税综合所得汇算清缴事项的公告,以下为2020年度个人所得税综合所得汇算清缴事项的公告内容,仅供参考。

2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

(一)年度汇算需补税但综合所得收入全年不超过12万元的;

(二)年度汇算需补税金额不超过400元的;

(三)已预缴税额与年度应纳税额一致或者不申请退税的。

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

(一)已预缴税额大于年度应纳税额且申请退税的;

(二)综合所得收入全年超过12万元且需要补税金额超过400元的。

8、当年有符合条件的专项附加扣除但未及时填报,该怎么办?

一个纳税年度内,纳税人在扣缴义务人预扣预缴税款环节未享受或未足额享受专项附加扣除的,可以在当年内向支付工资、薪金的扣缴义务人申请在剩余月份发放工资、薪金时补充扣除,也可以在次年3月1日至6月30日内,向汇缴地主管税务机关办理汇算清缴时申报扣除。

具体操作中如有其他更多疑难问题,可拨打12366纳税服务热线咨询和解决。

“好考网-好慧考”致力于为广大职称考试考生提供一站式互联网教育与培训解决方案,打造专业、优质、便利的立体化职称考试教育平台

湘ICP备19012263号-1